ईन्स्युरेन्स प्लान, सेभिंग प्लान, एजुकेसनल प्लान र रिटायर्डमेन्ट प्लान लिनु भन्दाअघि जानि राख्नु पर्ने महत्वपूर्ण कुराहरु – by Raj Khanal

Insurance Plan, Saving plan, Educational plan for kids and Retirement plan by Raj

जीवन विमा अर्थात् Insurance plan के हो त ?

हाम्रो जीवनमा आई पर्ने आर्थिक भार तथा समस्यालाई न्युनीकरण गर्नका लागि बनाइएका योजनाहरुलाई जीवन वीमा भनिन्छ । अर्थात् अंग्रेजीमा यसलाई Transfer of Risk पनि भनिन्छ । अर्थात् जोखिममुक्त हुनुलाई जीवन विमा भनिन्छ । अव कसरी हुन सकिन्छ त जोखिम मुक्त भन्ने विषयमा २००/३०० वर्षको लामो ईतिहासलाई केलाउँदै जाँदा यस्तो निस्कर्षमा पुग्न सकिन्छ ।

परिवारमा कम उमेरमा नै कसैको मृत्यु हुनु, लामो समयसम्म जिउनु र लामो समय सम्म बिरामी पर्नु जस्ता कुराहरू जीवनमा हुन सक्छन् । यी तीन कुराहरू कहिल्यै पनि हाम्रो नियन्त्रणमा रहँदैनन् र यसको लागि जीवनमा केही व्यवस्था गर्नु आवश्यक पर्दछ । जीवनमा अप्रत्यासित अवस्था आई घरको मूख्य आय आर्जकको अल्प-आयूमा नै अशक्त भएर वा निधन भएको खण्डमा आय बन्द हुँदाको अबस्थामा बँचेका परिवारको जीवनमा आर्थिक संकट नआओस् भनी व्यवस्था गर्नु जीवन विमा गर्नु हो । अर्थात्

आफ्नो मृत्यु पश्चात्को जोखिम बिमा कम्पनीमा सार्नु नै जीवन विमा गर्नु हो । जीवन बिमाले अर्को जीवनको प्रतिस्थापन गर्न नसकेता पनि मुख्य आय-आर्जकको शून्यतामा केहि समयको लागि आय प्रदान गर्दछ ।जसले गर्दा आफू वा परिवारका सदस्यहरूले आफ्नो जीवन शैली र शिक्षाको निरन्तरता कायम राख्न सक्छन् । जीवन विमा पोलिसी बिमीत र बिमा कम्पनि बिचको सम्झौता पत्र हो, जसमा बिमितले केही रकम प्रिमियमको रूपमा कम्पनीलाइ मासिक या वार्षिक वा त्रैमासिक वा अर्धवार्षिक रुपमा तिर्ने र विमितको पोलिसी अबधिमा बिरामी परेको वा मृत्यु नै भएको खण्डमा विमित वा उसको परिवारलाई वीमा कम्पनीले ठूलो रकम (Benefit) उपलब्ध गराउने मन्जुर गरिएको हुन्छ, जसलाई लिभिंग बेनिफिट वा डेथ बेनिफिट भन्न सकिन्छ ।

अमेरिकामा प्राय धेरै ईन्स्योरेन्स कम्पनीहरुले जीवनमा आई पर्ने हरेक घटना तथा समस्यालाई जोडेर ईन्स्योरेन्स प्लान बनाएका हुन्छन् ।

त्यस्तै विभिन्न किसिमका सेभिंग अर्थात् बचत खाताहरु हुन्छन् र आफ्ना बालबच्चाहरुको पढाई खर्च म्यानेज गर्नका लागि विभिन्न किसिमका एजुकेसनल प्लान वा शैक्षिक योजना हुन्छन् र बुढेसकालको सहायताका लागि भनेर खोलिने रिटायरमेन्ट प्लान पनि हुन्छन् तर अहिले बजारमा यी सबैको एकमुष्ठ प्याकेजका रुपमा ईन्स्योरेन्स प्लानसँगै जोडेर थोरै मूल्यमा पनि किन्न सकिने कुरा यो सारांशीय लेखबाट बुझ्न सक्नु हुनेछ-

यसै सन्दर्भमा केहि विचार गर्नु पर्ने तथ्यहरूका आधारमा हेर्दा

http://www.cancer.org/cancer/ cancerbasics/Lifetime- Probability-of-Developing-or- Dying-from-Cancer मा प्रकाशित अभिलेख अनुसार अमेरिकामा हरेक २ लोग्ने मान्छेमा १ र हरेक ३ स्त्री मध्येमा १ लाई क्यान्सरको सम्भावना रहेको हुन्छ । त्यस्तै गरी http://circ.ahajournals.org/ content/127/1/e6.full.pdf+html प्रकाशित तथ्यांक अनुसार करिब ८० मिलियन अमेरिकनहरूमा एक वा एक भन्दा बढी मुटुसंग सम्बन्धित रोग रहेको तथ्यांक फेला परेको छ ।

यति मात्र नभई ७०% यौवन तथा वृद्ध वृद्धालाई कुनै न कुनै किसिमको लामो समय सम्मको स्याहार-सुसार (Long Term Care) चाहिने कुरा यससँग सम्बन्धित विज्ञहरु बताउँछन् ।

LIMRA को “Facts About Life 2010” शिर्षकमा लेखिएको लेख अनुसार अमेरिकामा मुख्य आय आर्जन गर्ने घरमूलीको आजको दिन मृत्यु भयो भने ४०% परिवारलाई तत्काल बिल तिर्ने समस्या सुरु हुन्छ भने ३०% घर परिवारलाई केही महिनामा नै बिल तिर्ने समस्या सुरु हुन्छ जसका कारण डिप्रेसनको सिकार भई श्वास्थ समस्यामा परेका र मृत्यु नै हुन पुगेका घटनाहरु लाखौँ भेटिन्छन् ।

यसर्थ समयमा नै यस बारेमा उचित निर्णय लिनु उपयुक्त हुन्छ किनकि भोलि आवस्यकता महसुस हुँदा स्वास्थ्यको कारण वीमा गर्न अयोग्य पनि हुन सकिन्छ त्यतिबेला ढिला भईसकेको हुन सक्छ । यति भन्दै गर्दा ख्याल राख्नुस कि केही कम्पनीले कुनै किसिमका जीवन वीमा स्वास्थ्य परीक्षण बिना पनि वीमा आवेदन लिन सक्छ तर तपाईको ईतिहास भने बनिसकेको हुन्छ जब तपाई डाक्टरको जानुहुन्छ, त्यो कुरा लुकाउन वा छिपाउन सकिँदैन ।

जीवन बिमा कति किसिमका वा प्रकारका हुन्छन् ?

सामान्यतया अमेरिकी बजारमा उपलब्ध जीवन वीमालाई दुइ भागमा बिभाजन गर्न सकिन्छ ।

Term Life Insurance र Permanent Life Insurance (Cash Value Life Insurance) । यसबारेमा छोटकरीमा तल उल्लेख गर्ने प्रयास गरिएको छ ।

१. Term Life Insurance :

शब्दको अर्थ हुन्छ निश्चित् समय अर्थात् सिमित समय – अबधि । यस्तो खालको जीवन वीमा केहि निश्चित समयको लागि हुन्छ । यो बिमा पोलिसी ५, १०, १५, २० , २५ या बढीमा ३० / ३५ वर्षको हुन्छ । वीमा पोलिसीको समयाबधि सकिएपछि यो स्वतः निस्क्रिय हुन जान्छ ( पुनः नबीकरण गर्ने व्यबस्था नभए र नगरिएमा, कुनैमा नबीकरणको व्यवस्था पनि हुन सक्छ ) । निश्चित समयको लागि हुने भएकोले यो आवधिक जीवन पोलिसी सस्तो हुन्छ र यस किसिमको पोलिसी बुझ्न सरल हुन्छ । साथै सानो रकमको मासिक प्रिमियम तिरी ठुलो रकमको वीमा पोलिसी लिन सकिन्छ । पोलिसीको म्याद भित्र बीमित बिरामी परेमा वा उसको को मृत्यु हुन गएमा Living Benefit / Death Benefit को रूपमा प्राप्त हुने रकम स्वयं वा हकवाला परिवारको सदस्यलाई वीमा कम्पनीले बिना आय-कर प्रदान गर्दछ भने म्याद नाघेपछि देहावसान भएमा वा बिरामी परेमा केही पनि सुबिधा प्राप्त हुँदैन र प्रिमियम रकम पनि फिर्ता हुँदैन (थप शूल्क तिरी Return of Primium को व्यबस्था गरिएको छैन भने)। काममा प्राप्त हुने सामुहिक जीवन(बिमा पनि यस किसिमको जीवन-वीमा भित्र पर्छ र काम छाडे पछि यो वीमा स्वत: रद्ध हुन्छ ।

शब्दको अर्थ हुन्छ निश्चित् समय अर्थात् सिमित समय – अबधि । यस्तो खालको जीवन वीमा केहि निश्चित समयको लागि हुन्छ । यो बिमा पोलिसी ५, १०, १५, २० , २५ या बढीमा ३० / ३५ वर्षको हुन्छ । वीमा पोलिसीको समयाबधि सकिएपछि यो स्वतः निस्क्रिय हुन जान्छ ( पुनः नबीकरण गर्ने व्यबस्था नभए र नगरिएमा, कुनैमा नबीकरणको व्यवस्था पनि हुन सक्छ ) । निश्चित समयको लागि हुने भएकोले यो आवधिक जीवन पोलिसी सस्तो हुन्छ र यस किसिमको पोलिसी बुझ्न सरल हुन्छ । साथै सानो रकमको मासिक प्रिमियम तिरी ठुलो रकमको वीमा पोलिसी लिन सकिन्छ । पोलिसीको म्याद भित्र बीमित बिरामी परेमा वा उसको को मृत्यु हुन गएमा Living Benefit / Death Benefit को रूपमा प्राप्त हुने रकम स्वयं वा हकवाला परिवारको सदस्यलाई वीमा कम्पनीले बिना आय-कर प्रदान गर्दछ भने म्याद नाघेपछि देहावसान भएमा वा बिरामी परेमा केही पनि सुबिधा प्राप्त हुँदैन र प्रिमियम रकम पनि फिर्ता हुँदैन (थप शूल्क तिरी Return of Primium को व्यबस्था गरिएको छैन भने)। काममा प्राप्त हुने सामुहिक जीवन(बिमा पनि यस किसिमको जीवन-वीमा भित्र पर्छ र काम छाडे पछि यो वीमा स्वत: रद्ध हुन्छ ।

यसमा Level Term, Annual Term, Renewable Term, Decreasing Term र Return of Premium Term गरी चार किसिमका Term Life Insurance Policy हरु हुन्छन् ।

२. Permanent Life Insurance (Cash Value Life Insurance)

यस किसिमको जीवन बिमा जीवन भरको लागि कायम रहन्छ अर्थात् १०० वा १२० वर्षसम्म कायम रहन्छ । जीवनमा लामो समयसम्म यो पोलिसी कायम रहने भएकोले यसको प्रिमियम दर टर्म बिमा भन्दा महँगो हुन्छ । यस किसिमको बिमाको सरंचना बिमा ं + Cash Value हुने भएकोले यसलाई Cash Value Life Insurance पनि भनिन्छ । यस्ता खाले जीवन बिमाहरू लामो समयको लागि गरिन्छ र केही कारण पोलिसी सुरु भएको केही वर्षमा नै रद्द गर्दा महँगो शुल्क लाग्दछ । जसले गर्दा आफुले तिरेको रकम पनि फिर्ता नआउन सक्छ ।

यसमध्ये ४ प्रकारका पोलिसीहरुको यहाँ चर्चा गरिन्छ ।

१. Whole Life Insurance :

यो जीवन वीमा पोलिसी बिमितको १०० बर्ष सम्म लागि कायम रहन्छ । बिमितले मासिकरूपमा तिर्ने प्रिमियम निश्चित रकमको हुन्छ । जस्तो कि यदि प्रिमियम $१००/ – महिना छ भने जीवन भर सोही रकम तिर्नु पर्ने हुन्छ । आफुसँग अग्रिम भुक्तानी गर्नको लागि आवस्यक रकम छ भने Paid Up उपाय पनि अपनाउन सकिन्छ । बिमा खर्च कटाई रहेको थप रकम Cash Value Account मा राखिन्छ यसमा कम्पनि अनुसार २-४% निश्चितका साथ् rate of return प्राप्त हुन्छ । Cash Value Account बाट आवस्यक पर्दा ऋणको रूपमा रकम निकाल्न पनि सकिन्छ र कम्पनि अनुसार ६-८% सम्म ब्याज तिर्नु पर्छ । Cash Value Account मा रहेको रकम Face Amount मा नजोडिने भएकोले Death Benefit रकम स्थिर रहन्छ अर्थात बढ्दैन । वीमा अबधिभित्र बीमितको मृत्यु हुन गएमा ऋण रकम कट्टा गरी Death Benefit सम्बन्धित हकवालाई प्रदान गरिन्छ ।

२. Universal Life Insurance :

यस किसिमको जीवन बिमा पोलिसीमा बुझाइने मासिक प्रिमियमबाट बिमा खर्च कट्टा गरी बाँकी रहेको रकम Cash Value Account मा राखिन्छ र बिभिन्न कम्पनिअनुसार ३ देखि ७% सम्म नगद वृद्धि हुन्छ । मासिक बुझाइने प्रिमियम आफ्नो आर्थिक अवस्थाअनुसार लचकदार बनाउन सकिन्छ अर्थात् प्रिमियम दर न्युनतमदेखि अधिकतमसम्म बुझाउन सकिन्छ । आफ्नो आबस्यकता अनुसार Face Amount पनि घट-बढ गर्न सकिन्छ । यसैले यस किसिमको वीमालाई Flexible Premium Adjustible Life Insurance पनि भन्ने गरिन्छ । वीमितले आबस्यक पर्दा ऋण लिन सक्छ भने यसको ब्याज ३-६% पर्ने हुन्छ (कम्पनि अनुसार फरक पर्न सक्छ) तर यो तिरिराख्नु पर्दैन आफ्नै खाताबाट निकालिएकोले ।

३. Variable Universal Life Insurance :

अघिल्ला बिमा पोलिसीमा जस्तै यसमा पनि मासिक प्रिमियमबाट बिमा खर्च घटाई बाँकी रहेको थप रकमलाई छुट्टै खातामा राखिन्छ । सो अतिरिक्त रकमलाई बजारमा लगानी गरिन्छ । बजारमा लगानी गरिने भएकोले बजार राम्रो हुँदा नगद वृद्धि दर पनि राम्रो नै हुन सक्छ भने बजार खस्किएको समय आफ्नो पैसा डुब्न पनि सक्छ । यसरी यसमा बजारको राम्रो पक्ष वृद्धि र नराम्रो पक्ष हानी दुवै वीमितले नै व्यहोर्नु पर्छ । IRS को निर्देशिकाभित्र रही मासिक प्रिमियम दर न्युनतमदेखि अधिकतमसम्म बुझाउन सकिन्छ ।

४. Index Universal Life Insurance :

यो एउटा Hybrid किसिमको Permanent Life Insurance plan हो । यो पोलिसी अहिलेको समयमा अति नै लोकप्रिय मानिएको छ । जसमा वीमाका साथै Cash Value Account रहन्छ । वीमितले मासिक प्रिमियम न्युनतमदेखि IRS को नियम भित्र रही अधिकतम ३ गुणा बढी सम्म तिर्न सक्छ । वीमा खर्च काटी बाँकि रहेको रकमलाई कम्पनीले बजारमा लगानी गर्दछ तर बीमितले Variable Universal Life Insurance मा जस्तो सिधै बजारमा सलंग्न हुनु पर्दैन । कम्पनीले रिस्क कभर गर्छ । अमेरिकाको S&P 500, युरोपको Euro Stoxx 50 र एसियाको Hang Seng को index performance (कम्पनि अनुसार फरक पर्न सक्छ) अनुसार कम्पनीले अधिकतम १०-१५% सम्म rate of return प्रदान गर्दछ भने बजार ओरालो लाग्यो भने आफ्नो सावाँ डुब्दैन र न्युनतम 0 -३ % सम्म नगद वृद्धि भएको हुन्छ भने अधिकतम १२-४० % सम्म लिन मिल्ने आफै रोज्न सकिन्छ । आफूलाई नगद आवस्यक पर्दा बिना आय-कर ऋणको रुपमा पैसा निकाल्न सकिन्छ भने पोलिसीको समयावधि अनुसार १% देखि ४% सम्म ब्याज तिर्नु पर्ने हुन सक्छ ।

यी माथि उल्लेख भएका जीवन वीमा लगायत अमेरिकी बजारमा Accidental Death Insurance, Joint Life Insurance, Key Person Insurance, Executive bonus Life Insurance, Final Expense Insurance & Long Term Care Insurance हरू पनि उपलब्ध छन् ।

यसरी जीवन वीमा आफूमा आश्रित परिवारको वित्तीय भविश्य सुरक्षित गर्ने र बृद्ध अबस्थाको लागि व्यबस्था गर्ने एक महत्वपूर्ण बित्तीय बस्तु हो भने कस्तो किसिमको वीमा लिनु ठिक भन्ने सम्बन्धमा आफ्नो आवश्यकता र क्षमता हेरी बुझेर निर्णय लिनु उचित हुन्छ । माथि उल्लेख गरिएका सबै खाले जीवन विमाहरूको Cost of Insurance हुन्छ भने उमेर बढ्दै जाँदा Cost of Insurance पनि बढ्दै जान्छ । अनि पोलिसीको समयाबधि भित्र विमितको मृत्यु हुन गएमा हकवालाले पोलिसीमा उल्लेख भए अनुसार Death Benefit प्राप्त गर्दछ । वीमा पोलिसीको किसिम अनुसार प्रिमियम धेरै थोरै हुन्छ । Term Insurance केहि समयको लागि हुने भएकोले सस्तो हुन्छ भने Permanent Life Insurance जीवन भरको लागि हुने भएकोले प्रिमियम महँगो हुन्छ ।

1. वृद्ध अवस्थामा यदि आफूसंग कुनै खालको बचत वा रिटायर्डमेन्ट योजना नहुँदा दु:ख आई पर्ला कि भनेर

2. बुढेसकालमा नर्सिंग होमहरुमा बस्नु पर्यो भने धेरै खर्चिलो हुने गर्छ, सो को लागि केही मात्रामा भए पनि बचत गर्न सकियोस् ।

3. यौवनावस्था वा बुढेसकालमा क्रोनिक बिरामी जस्तै – हिंडडुल गर्न नसक्ने, खान-पान गर्न नसक्ने, लुगा लगाउन नसक्ने, ट्वाईलेट जान नसक्ने, नुहाउन नसक्ने, कसरत व्यायाम आदि गर्न नसक्दा केही आर्थिक सहायता होस् भन्नका लागि ।

4. क्रिटीकल खालको विमारहरु हुन सक्छ – जस्तै क्यान्सर, स्ट्रोक, प्यारालाईसिस आदि ।

5.दुर्घटना आदि पर्दा आफ्नो तथा परिवारको विचल्ली नहोस् भन्नका लागि

6. अल्पायु वा यौवन अवस्थामा आफ्नो मृत्यु भईहाल्यो भने पनि परिवारवारका लागि केही राहत होस् भन्नका लागि ।

7. कमसे कम आफ्नो कमाईबाट न्युनतम १०% मात्र भए पनि बचत गर्न सकियोस् भन्नका लागि र त्यसबाट केही मात्रामा बैंकको भन्दा राम्रो ब्याज(डिभिडेन्ड) प्राप्त होस् भन्नका लागि

8. असहाय र बेसहारालाई जस्तो अनुदान (Donations) उठाई उठाई उपचार (care)तथा दाहसँस्कार (funeral)गर्नु पर्ने अवस्था नआओस् भन्नका लागि । मृत्युपछि काज क्रियाको लागि पनि केही आर्थिक सुबिधा होस् भन्नका लागि ।

9. अल्पायुमै मृत्यु भयो भने पनि परिवारको विचल्ली नहोस्, केही मात्रामा भए पनि राहत होस् भन्नका लागि

10. आफू तथा आफ्नो परिवार नै जीवनको सबैभन्दा महत्वपूर्ण कमाई भएकाले यी दुवैलाई कुनै पनि बेला आर्थिक समस्या नपरोस् भन्नका लागि । यी बाहेक आफ्नो मृत्युपछि कुनै राम्रो सँस्था वा विश्वासिलो व्यक्तिले पाओस् भन्नका लागि पनि विमा गरेको देखिन्छ ।

10. आफू तथा आफ्नो परिवार नै जीवनको सबैभन्दा महत्वपूर्ण कमाई भएकाले यी दुवैलाई कुनै पनि बेला आर्थिक समस्या नपरोस् भन्नका लागि । यी बाहेक आफ्नो मृत्युपछि कुनै राम्रो सँस्था वा विश्वासिलो व्यक्तिले पाओस् भन्नका लागि पनि विमा गरेको देखिन्छ ।

एउटा Real story जानकारीको लागि मात्र –

ईन्सुरेन्स नहुँदाको पीड़ा

एक जना दाईं नेपालबाट डिभी परी अमेरिका आऊनु भयो, परिवार हुँदाहुँदै पनि उहाँ आफूलाई मात्र डीभीमा समाबेस गरेकाले आफूमात्रै आऊन सफल हुनु भयो । आफ्नो क्षमताअनुसारको काम गर्न थाल्नुभयो, जेनतेन उहाँले धेरै कमाउन नसके पनि कोठाभाडा र रासन पानी तिरेर बँचेको रक़मले फ़ाईल गरी आफ्नो परिवारलाई यहाँ ल्याउन सफल हुनु भयो तर ल्याएको दुई वर्ष पनि बित्न नपाउँदै उहाँले यस संसारलाई छोडेर सधैका लागि विदा हुनुभयो । अहिले उहाँको परिवारलाई अमेरिका आएर पनि दुख र पीड़ासहित मन नै दौधार बनाईदियो । नेपालमै बरु सुखपूर्वक बसेका थियौँ यहाँ आएपछि झन् बढी दु:ख र पीडा भोग्न बाध्य भयौँ । अब कसरी बाँकी जीवन बिताउने ? यहीँ बसेको खण्डमा केके सुबिधा मिल्छ र अमेरिका छोडेर जाँदा आफूलाई कति सहज हुन्छ भन्ने कुरा कोही जानेको ब्यक्तिले राम्रोसँग बुझाउँदा पनि उहाँहरुको मन प्रसन्न हुँदो रहेछ र निर्णय लिनको लागि सहज हुन्छ ।उहाँजस्तै कोही पनि अझ व्यक्ति मरेर गए पनि ईन्स्युरेन्स बेनिफिट लिन पाउने हो भने नाज़ुक बन्ने थिएन । यस्ता खालको परिवार त कति हुन्छन् होला हाम्रो समाजमा, यो त एउटा यथार्थपरक उदाहरणीय घटना मात्र हो । यसकारण थोरै भए पनि ईन्स्युरेन्स सम्बन्धी ज्ञान हुने हो भने कोही पनि बन्चित हुनु पर्दैन बेनिफिट लिनबाट । यी बाहेक बिरामी भएर दु:ख पाईरहेका, दुर्घटनामा परी दु:ख पाईरहेका असंख्य घटनाहरु हामीमाझ असंख्य छन् । जसलाई पर्छ उसले मात्र भोगेको हुन्छ त्यो पीडालाई । क्रमश …..

नोट : यहाँ दिईएको यो जानकारी केबल आधारभूत (Basic) मात्र हो ।

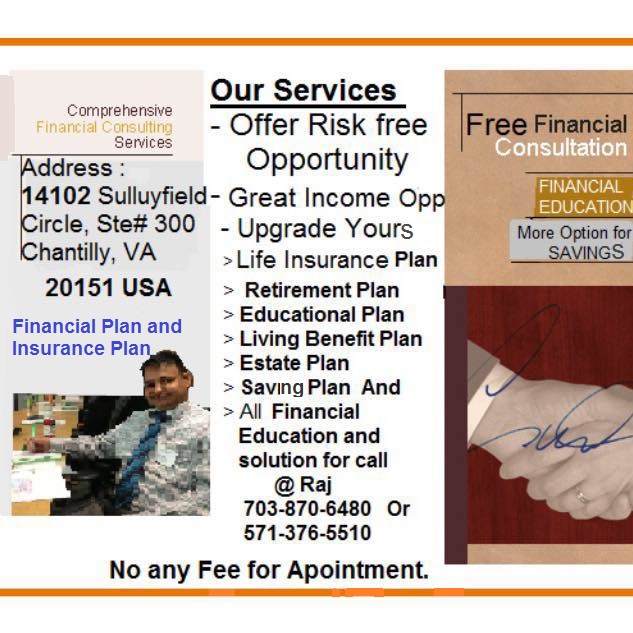

भर्जिनिया निवासी लेखक राज खनाल विगत १० वर्षदेखि यो पेशासँग संलग्न हुनुहुन्छ । यस्ता खालका ईन्स्युरेन्स प्लानहरु पैसाले मात्र किन्न सकिंदैन, त्यसको लागि आफ्नो श्वास्थ्य राम्रो चाहिन्छ, र जति बाल तथा यौवन (वर्ष १-१७,१८-५०)उमेरमा लिन सक्यो उति राम्रो बेनिफिट हुन्छ । हाम्रो समाजमा विरामी परिसकेपछि वा उमेर उकालो लागेपछि बल्ल चेतना खुल्छ “ओहो लिएको भए ….. बेनिफिट” हुन्थ्यो , दु:ख, बिमार परिसकेपछि लिन खोज्दा स्वीकृत (Approve) नहुन पनि सक्छ र भई हाल्यो भने पनि महँगो रेट पर्न जान्छ । यति नै लिनु पर्छ भन्ने छैन आफ्नो घाँटी हेरेर आफैले निर्णय लिने हो, त्यसकारण आजैदेखि राम्रोसँग बुझ्नका लागि सम्पर्क गर्नुहोस् : 703-870-6480 राज । अमेरिकाको जुनसुकै ठाउँबाट पनि यससम्बन्धी विस्तृत जानकारी तथा कसरी Form Apply गर्ने भन्ने विषयको जानकारीको लागि सम्पर्क गर्नुहोला । निशुल्क सेवा उपलब्ध हुनेछ ।धन्यवाद ।

समयमै जीवन वीमा गरी उच्च जोखिमबाट बँचौ र बँचाऔ । तपाईको ईस्टमित्र, साथीभाइलाई पनि यो लिंक सेयर गरी जानकारी दिन सक्नु हुनेछ । धन्यवाद ।